Gentile Cliente,

si segnala che, con l’entrata in vigore della Legge di Bilancio 2025, vi sono importanti novità riguardanti la tracciabilità delle spese di trasferta, sia per la tassazione in capo ai percettori (lavoratori dipendenti e/o professionisti) che per la deducibilità per le imprese e i datori di lavoro.

Le nuove disposizioni si applicano ai redditi:

- di lavoro dipendente;

- assimilati al lavoro dipendente, incluse le collaborazioni coordinate e continuative;

- di lavoro autonomo.

Sono comprese pure le imprese, nella loro qualità di datori di lavoro, ai fini della deducibilità fiscale del costo.

LAVORATORI DIPENDENTI – TRACCIABILITÀ DEI PAGAMENTI SOSTENUTI IN TRASFERTA

I rimborsi delle spese documentate sostenute dal lavoratore in occasione di trasferte o missioni fuori del territorio comunale o all’estero con riguardo a vitto, alloggio, viaggio, taxi, non concorrono alla formazione del reddito del percettore – sia ai fini fiscali che previdenziali – SOLO se i pagamenti sono effettuati in modalità tracciabile, ossia mediante versamento bancario o postale oppure altri sistemi di pagamento tracciabili (carte di debito, di credito, assegni bancari e circolari).

SI INVITANO QUINDI I DATORI DI LAVORO AD AGGIORNARE TEMPESTIVAMENTE IL PROPRIO PERSONALE IN MODO DA POTER RECEPIRE CORRETTAMENTE LA MODIFICA NORMATIVA IN TERMINI DI TRACCIABILITÀ DEI PAGAMENTI (anche se di modesto importo).

COSA CAMBIA PER I SOGGETTI CON P. IVA (LAVORATORI AUTONOMI)

Secondo quanto introdotto dall’art. 5 del D. Lgs. 13 dicembre 2024, n. 192, è prevista la non imponibilità delle somme percepite a titolo di “rimborso delle spese sostenute dall’esercente arte o professione per l’esecuzione di un incarico e addebitate analiticamente in capo al committente“.

Le novità di seguito riportate riguardano unicamente i RIMBORSI ANALITICI (ovvero documentati da fatture intestate al professionista), restano dunque esclusi i rimborsi “a forfait”.

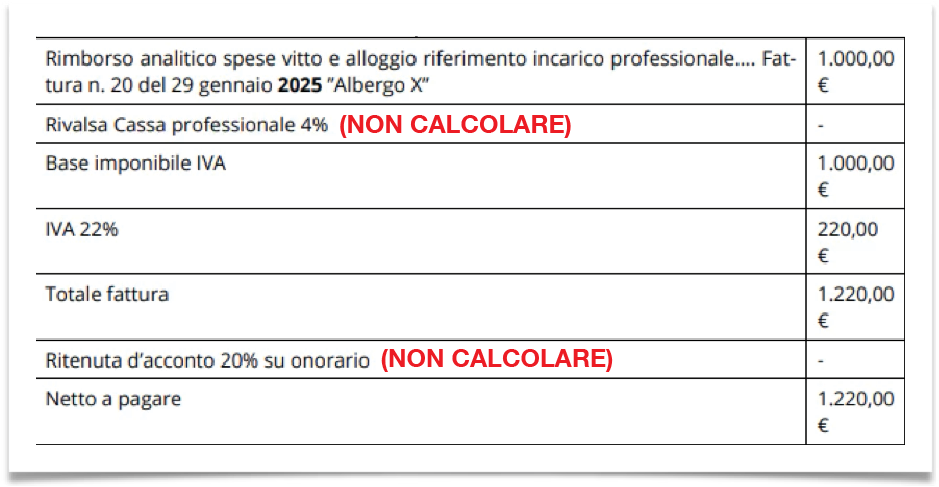

PROFESSIONISTA “IRPEF” NON FORFETTARIO

A partire dal 2025 il rimborso analitico non assume più natura di onorario; allo stesso modo il costo sostenuto e riaddebitato al cliente diviene totalmente indeducibile.

Ai fini della fatturazione del riaddebito spese, l’importo non deve essere assoggettato a rivalsa cassa professionale e non subisce ritenuta d’acconto.

Si prenda a titolo di esempio la tabella sottostante (esempio: spesa di € 1.000 per pernottamento alberghiero).

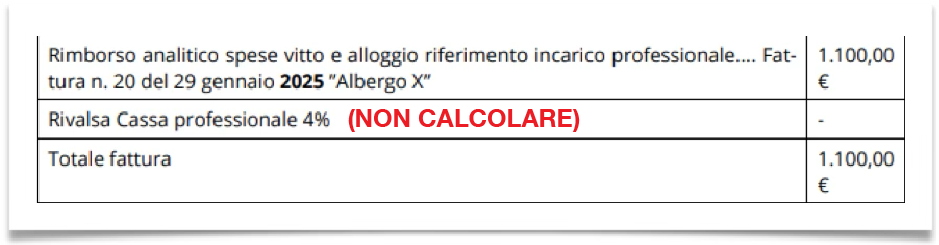

PROFESSIONISTI IN REGIME FORFETTARIO

Dal 2025 il rimborso non assume più natura di onorario, non rilevando nemmeno ai fini della soglia di permanenza del regime forfettario.

Proprio in riferimento a tale ultimo punto, la novità rappresenta un evidente vantaggio per il contribuente forfettario perché non viene penalizzato né in termini di ammontare complessivo di fatturato (ai fini della permanenza nel regime agevolativo), né in termini reddituali per quanto riguarda la deduzione “forfettaria” dei costi effettivamente sostenuti.

La fattura per il solo riaddebito analitico delle spese dovrà quindi essere impostata secondo questo modello (gli importi indicati sono solo di esempio – spesa di € 1.000+IVA per pernottamento alberghiero)).

Contattaci per maggiori informazioni!