Gentile Cliente,

la Legge di Bilancio in vigore dal 1° gennaio 2025 ha apportato una serie di novità in materia di agevolazioni per le imprese.

NUOVI LIMITI PER IL CREDITO D’IMPOSTA INDUSTRIA 4.0

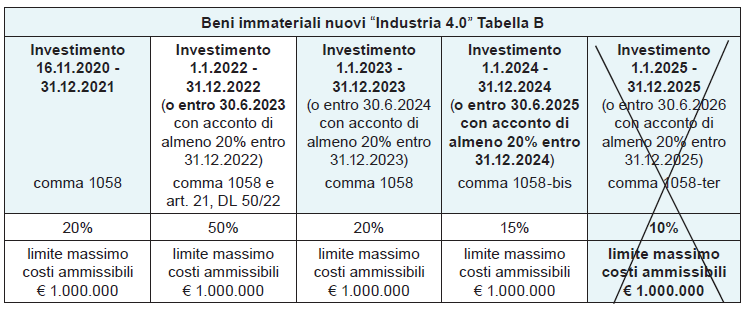

BENI IMMATERIALI: il credito viene limitato agli investimenti effettuati entro il 31 dicembre 2024, con proroga fino al 30 giugno 2025 a condizione che entro la data del 31 dicembre 2024 l’ordine sia stato accettato dal venditore e sia stato versato un acconto pari al 20% del costo complessivo.

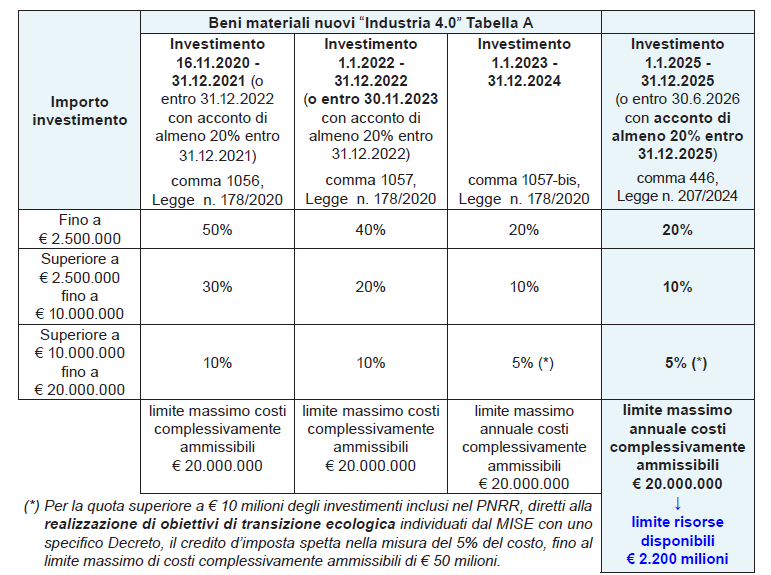

BENI MATERIALI: il credito d’imposta beni strumentali materiali 4.0 per gli investimenti effettuati dal 1° gennaio 2025 al 31 dicembre 2025 (con proroga fino al 30 giugno 2026 in caso di prenotazione alla data del 31 dicembre 2025) è pari al 20% per investimenti sino a 2,5milioni di Euro.

ADEMPIMENTI PER INDUSTRIA 4.0 – COMUNICAZIONE AL GSE E AL MIMIT

Si rammenta che come disposto dall’art. 6, DL n. 39/2024, per la fruizione del credito d’imposta INDUSTRIA 4.0, l’impresa deve inviare al GSE:

- una comunicazione preventiva (ex ante), nella quale indicare gli investimenti programmati nonché la presunta ripartizione negli anni del credito d’imposta e la relativa fruizione;

- una comunicazione consuntiva (ex post), “aggiornata” all’atto del completamento. Anche per tale comunicazione non è previsto uno specifico termine di invio (l’invio della comunicazione è richiesto ai fini dell’utilizzo del credito d’imposta).

Relativamente agli investimenti effettuati nel 2025 l’impresa deve altresì inviare al MiMiT (Ministero delle Imprese e del Made in Italy) una comunicazione delle spese sostenute e del credito d’imposta maturato.

PIÙ BENEFICIARI PER IL CREDITO D’IMPOSTA TRANSIZIONE 5.0

Viene ampliata la platea dei beneficiari (includendo le “ESCo” – Società di servizi energetici) e viene incrementata l’agevolazione del credito, ovvero:

- per investimenti sino a 10 milioni di Euro è prevista un’aliquota unica pari al 35%, con maggiorazioni al 40% e 45% in caso di risparmio energetico più elevato:

- previste maggiorazioni per l’acquisto di pannelli fotovoltaici di provenienza europea a elevata efficienza.

IRES PREMIALE AL 20%

Solo per il 2025, l’aliquota IRES viene ridotta dal 24% al 20% a patto che vengano soddisfatte una serie di condizioni legate all’accantonamento di utili e all’effettuazione di investimenti qualificati, ovvero:

- deve essere accantonato a riserva disponibile almeno l’80% degli utili realizzati nel periodo d’imposta in corso al 31 dicembre 2024 e che tali utili debbano restare iscritti a patrimonio netto (quindi non distribuiti) per almeno tre anni;

- non meno del 30% degli utili accantonati (in ogni caso per un importo non inferiore a 20 mila euro) deve essere destinato all’acquisto, anche mediante contratto di leasing finanziario, di nuovi beni strumentali 4.0 e 5.0.

Sono previsti inoltre ulteriori requisiti legati al numero di unità lavorative, che non devono essere diminuite rispetto alla media del triennio precedente, ed alle nuove assunzioni di lavoratori dipendenti a tempo indeterminato, per le quali ci deve essere un incremento pari ad almeno l’1% rispetto al 2024.

RIFINANZIATA LA “NUOVA SABATINI”

Pensata come sostegno alle PMI per l’acquisto tramite finanziamento o leasing di beni strumentali per favorire la crescita e il rilancio degli investimenti produttivi, la “Nuova Sabatini” è stata aumentata di:

- 400 milioni di euro per il 2025;

- 100 milioni di euro per il 2026;

- 400 milioni di euro per ciascuno degli anni dal 2027 al 2029.

PROROGATA LA MAGGIORAZIONE DEL COSTO AMMESSO IN DEDUZIONE PER LE NUOVE ASSUNZIONI

La super deduzione per le nuove assunzioni di personale a tempo indeterminato è stata prorogata per gli anni dal 2025 al 2027.

Pertanto, ai titolari di reddito d’impresa e di redditi di lavoro autonomo (nei limiti ed alle condizioni già previste per il periodo d’imposta in corso al 31 dicembre 2024) viene riconosciuta una maggiorazione del costo del personale deducibile a fronte agli incrementi occupazionali risultanti al termine di ciascuno dei già citati periodi d’imposta rispetto al corrispondente periodo d’imposta precedente.

Contattaci per maggiori informazioni!